Учёт финансов

TL;DR; Вам это всё, конечно же, не нужно, если у вас б-жественная память и вы помните всё в точности до коробка спичек, купленного той самой ночью. Или если вы всегда знаете, что вам хватит денег до конца месяца. И вы всегда знаете, что во время поездки по Европе у вас хватит денег купить тот очередной сувенир в лавке. Или у вас очень мало трат, да и деньги только со стипендии приходят. Для всех остальных, милости просим под кат.

Тут шаблон документа в Google Docs

Я не очень люблю всякие разные приложения для учета финансов под смартфоны или даже на десктоп, так как они обычно навязывают свой примитивный и ограниченный способ простого фиксирования трат. У некоторых есть всякие свистелки, типа автоматически разбирать смс от банков, интегрироваться куда-то, сканировать чеки и так далее. Подход полной автоматизации не уместен, так как теряется контроль и концентрация, а они здесь как раз являются главными. Тем более в этих приложениях отражается видение проблемы автором и оно не расширяемо или не сужаемо, да и в в целом может не понравиться или быть в корне не верным. Поэтому я предлагаю использовать просто Excel(libreoffice, Google-spreadsheets, etc.), но настроить там некоторые формулы и просто следовать системе, дисциплинированно и не халтуря. Так победим.

Для начала ответим на вопрос: “зачем вести учёт?”

- Чтобы знать, на что я потратил N рублей M-ого месяца.

- Чтобы знать сколько у меня осталось денег: наличных, на карте или где-то ещё…

- Чтобы знать, могу ли я позволить себе сделать покупку и не есть потом сандали до конца месяца. Или, как минимум, определить то время, когда смогу купить нечто, т.е. накопить.

- Не допускать перерасхода денег, чтобы не занимать к концу месяца.

- Фиксировать что, кто, кому и сколько должен.

- И так далее…

Кажется, что такое количество требований уж точно можно решить только с помощью специального приложения. Но, что самое интересное, единственное, что потребуется — это записывать в одну таблицу “потоки” денежных средств, а формулы всё посчитают и отразят состояние дел.

Таким образом, все ваши траты, доходы, зарплаты, найденные на улице деньги, долги, откладывания на отпуск, планирование покупок и так далее будут фиксироваться в одной таблице друг за другом, но без потери строгой структуры. Как это может быть, спросите вы?

Всё просто — нужно совсем чуть-чуть изучить основы бухгалтерского дела.

Нет, всё не так уныло и сложно, никакой 1С мы с вами не будем запускать. Я лишь только приоткрою занавес, постараюсь показать вам, как можно смотреть на процессы с деньгами с другой стороны, не с той, с которой мы с вами привыкли.

Начнем с введения некоторых понятий: дебетовые, кредитовые счета и операции, баланс, правило двойной записи. Добавим несколько формул. И в конце статьи будут “Этюды” — мои примеры того, как пользоваться полученными знаниями.

Дебетовые счета

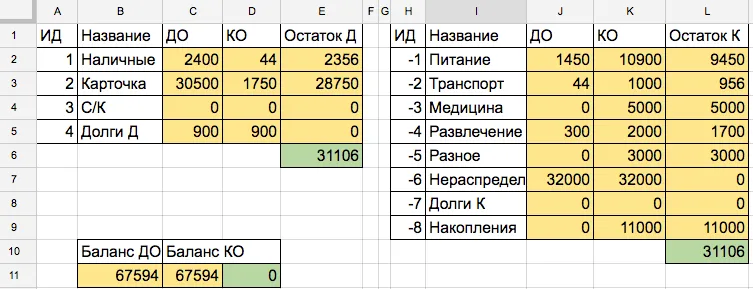

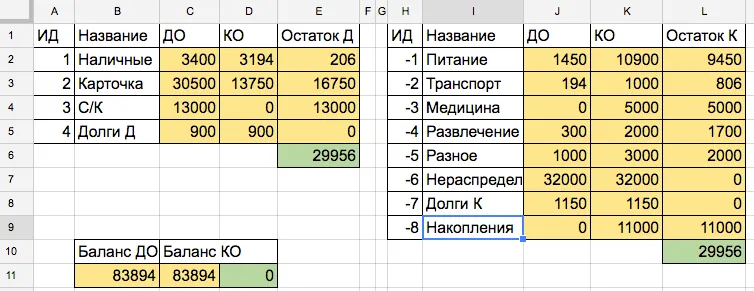

Такие счета отражают собственные средства(активы). Типичные счета.

- Наличные

- Дебетовая карта в банке

- Мешочек под подушкой

- Дебетовые долги — показывают сколько вам должны. Теоретически, это деньги принадлежат вам, только они сейчас физически не у вас, но их можно будет использовать потом.

Кредитовые счета

Кредитовый счет отражает ваши обязанности(пассивы). У вас есть обязательство погасить этот счет. Какие это могут быть счета?

- Питание — вы должны покупать еду, как без этого.

- Транспорт — вам нужно купить проездной или отложить деньги на бензин.

- Медицина — можно откладывать на лечение.

- Развлечения.

- Учеба/тренировки.

- Кредитовые долги — показывают сколько денег вы должны кому-то.

- Нераспределенная прибыль — очень интересный счет, он означает, что вы должны распределить ваши доходы по другим кредитовым счетам.

- Накопления — вы поставили перед собой обязательство откладывать деньги на какую-то покупку в будущем.

Другими словами, кредитовый счет показывает сколько денег вы можете позволить себе потратить на определенный класс покупок.

Дебетовые счета — активы, отражающие состояние имущества.

Кредитовые счета — пассивы, отражают ваши обязанности.

Операции над счетами

Над кредитовыми и дебетовыми счетами можно производить операции. Операции тоже бывают кредитовыми и дебетовыми. Получается всего существует 4 разных всевозможных комбинаций операций над счетами. И достаточно только этих 4 операций, чтобы зафиксировать переводы, траты, оформление долгов, планирование бюджета на следующий месяц.

Операции применяются следующим образом. В журнале(таблице) есть 3 колонки — сумма, дебетовая операция, кредитовая операция. Добавляя запись в журнал, мы выставляем сумму денег, далее номер счета над которым применится дебетовая операция и потом номер счета над которым будет кредитовая операция.

Применение операции над счётом такого же типа, добавляет сумму в счёт. Применение операций над счётом другого типа — уменьшает.

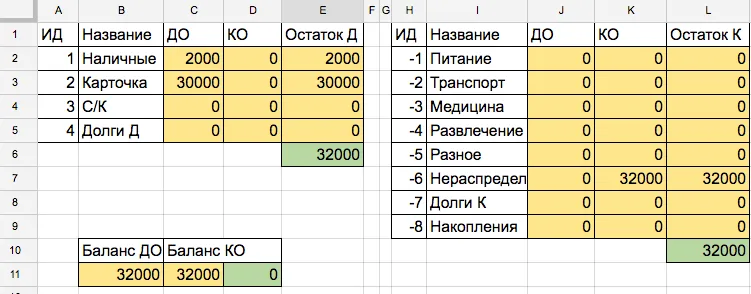

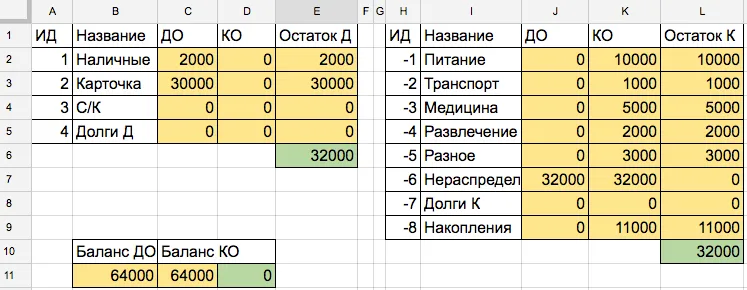

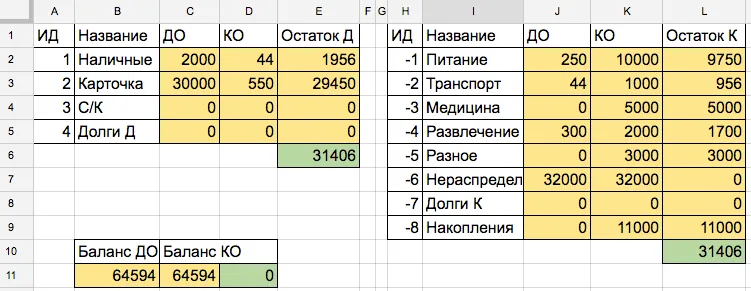

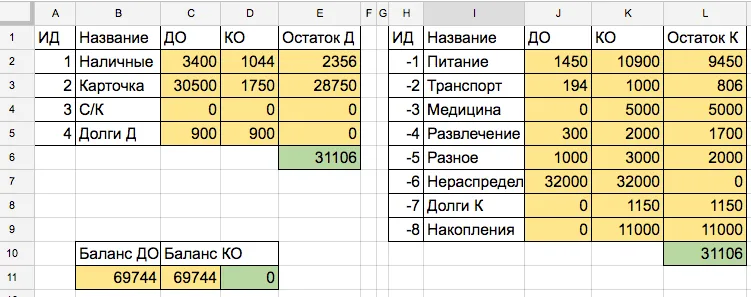

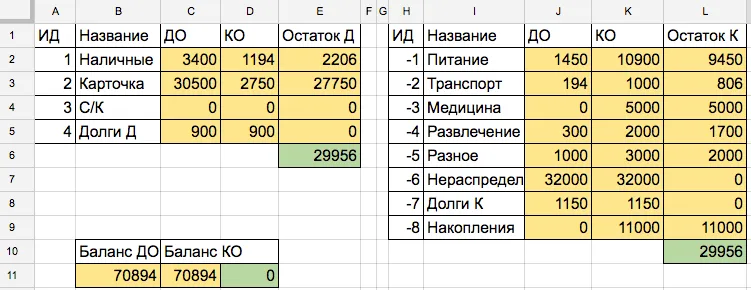

Остаток по счёту

У нас есть счета и операции в журнале. И теперь мы можем применить простые формулы, чтобы узнать состояния всех счетов, которые описываются просто остатком по этому счету.

Формула:

- Остаток по дебетовому счёту — это сумма всех дебетовых операций над этим счетом минус сумма всех кредитовых операций над ним.

- Остаток по кредитовому счету, наоборот — это сумма по кредитовым операциям минус по дебетовым.

Баланс.

После того, как мы определились с двумя типами счетов (левой и правой частью в бухгалтерском учете) можно поговорить о балансе. Дело в том, что сумма по всем кредитовым и сумма по всем дебетовым операциям должны быть всегда равны. Другими словами сумма остатков по счетам должны совпадать. Состояние неравенства будет означать, что деньги были потрачены не понять на что. На “межгалактический бомболёт”, на “банановую республику” или еще на что. Правило баланса говорит что все, абсолютно все, операции с деньгами представляются только записями в журнале операций по определенным заранее счетам и только. Больше нет по определению таких конфузов, мол, “деньги куда-то делись, но не понять на что”. Или “О, под матрацем оказалась 1000 тугриков”.

Ясно-понятно, что мы можем забыть внести запись о покупке или доходе или еще о чём-то. Баланс не про это. Баланс означает, что вы всегда переводите деньги между существующими счетами. Если вы купили ненужный сувенир-пылесборник, то вы должны выбрать из какого кредитового счета вы денежки забрали — из питания, медицины или может быть транспорта? Хорошо если есть пункт, разное или развлечения.

Правило баланса является основным принципом бухгалтерского учёта.

Запись в журнал операций

Научно говоря, такой способ ведения записей в журнал, который мы хотим использовать и для которого нужны все эти счета и правила баланса, называется двойной записью. Двойная от того, что каждая запись модифицирует оба счета одновременно, сохраняя баланс.

Каждая наша запись будет иметь следующие поля:

- дата,

- индекс счета над которым будет применена дебетовая операция,

- индекс счета над которым будет применена кредитовая операция,

- сумма,

- комментарий (там можно указывать что именно было куплено, где, для кого и так далее, что душе угодно)

Двойная запись позволяет отследить источники получения и направления расходования средств.

“Этюды”

Простое описание счетов и идея двойной записи это еще половина дела на пути к секретной технике “учета и планирования финансов”. Нужно уметь вводить эти все движения средств между счетами в таблицу. Поэтому я привожу все возможные сценарии работы.

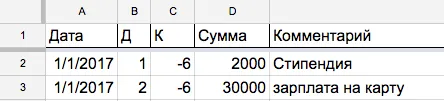

Пришла зарплата

Увеличился дебетовый счёт, например, “Зарплатная карта” и увеличился кредитовый счёт “Нераспределенная прибыль”. То есть вы потом в конце месяца распределите все деньги по нужным кредитовым счетам, а пока положили в эту коробочку.

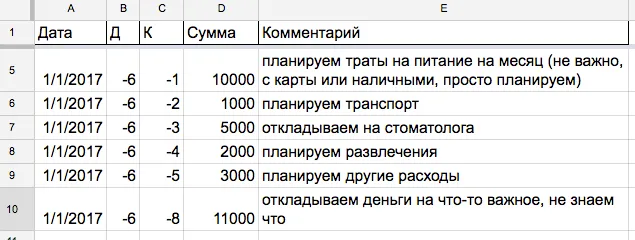

Планирование на следующий месяц

Планирование есть ни что иное, как просто перевод денег из кредитового счета “Нераспределенная прибыль” в другие кредитовые счета. То есть вы перераспределяете ваши обязанности по погашению этих счетов. Вы должны в месяц потратить 10_000 на “питание”(или меньше, или больше, но тогда пострадают другие ваши обязанности, так как вы “съели” все деньги из счета медицина). В конце месяца вы должны распределить прибыль из счета “нераспределенная прибыль” и так далее.

Покупки

Сходили в супергипермаркет? Купили еды, учебников, канц-товаров, по пути зашли в кино? Отлично! Во первых, все эти покупки надо разбить на кредитовые счета, которые у нас определены. Далее вспомнить каким образом мы платили — то есть каким дебетовым счетом пользовались.

В любом случае запись будет уменьшать деньги на кредитовом счете и уменьшать на дебетовом.

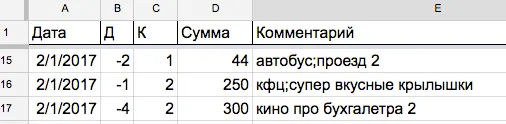

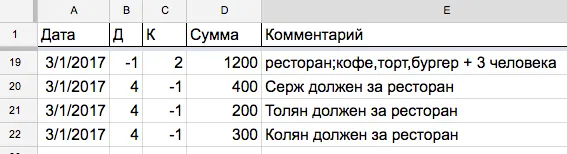

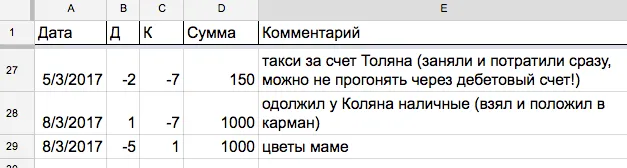

Вам кто-то должен

Возьмем сложный пример. В ресторане вы заплатили за всех своей картой. Теперь 3 человека должны вам. НО! Вы же совершили одну транзакцию — потратили деньги с одного счета. Как это всё записать?

Во первых, записываем покупку на полную сумму. Да, вы потратили 1200р из карты(дебетовый счет) на питание(кредитовый счет). Далее, как видно, мы на свое питание потратили только 300р, значит вносим записи оформления долгов. Записываем увеличение дебетового счета “Долги Д” и увеличение кредитового счета “Питание” по каждому должнику. Когда вам вернут деньги, уже не важно, на что их занимали, так как главным будет факт возврата и то, куда эти деньги к вам вернулись — наличными или как-то еще.

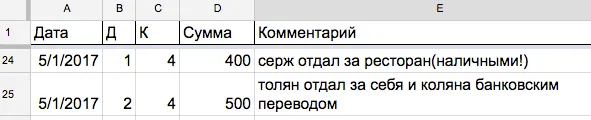

Вам вернули деньги

Отличная новость, вы оформляете перевод из дебетового счета “Долги Д”(уменьшаете) в дебетовый же счет “Наличные”(увеличиваете).

Вы заняли деньги

Тут может быть два варианта. Первый — вы заняли деньги и сразу потратили их, скажем на такси. Тогда вы увеличили кредитовый счет “Долги К” и уменьшили кредитовый счет “Транспорт”. Всё логично, хоть вы и пользовались чужими деньгами, который отдадите когда-то потом, но вы УЖЕ потратили деньги на транспорт. И если вы ушли в минус по этому счету, значит действительно вы неправильно спланировали траты в начале месяца. А когда вы будете отдавать деньги, уже не имеет значение на что вы их тратили тогда. Важен будет факт, что вы их отдали, например, банковским переводом.

Второй пример, это когда вы просто заняли деньги и положили их в кошелек. Тут все как с зачислением зарплаты, вы увеличиваете и дебетовый счет “Наличные” и кредитовый “Долги К”.

Вы возвращает занятые деньги

Уже должно быть очевидно, что тут просто нужно уменьшить кредитовый счет “Долги К” и уменьшить дебетовый счет, скажем, банковская карта, если вы сделали перевод. Или наличные, если отдали деньги как есть.

Переводы между счетами

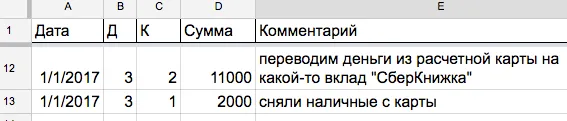

Финальный общий пример — это перевод между счетами. Вы можете перемещать ваши денежные средства. Скажем, сходили и сняли наличные с банковской карты? Значит вы уменьшили один дебетовый счет(карта) и увеличили другой(наличные).

Вместо заключения

Так как я сам не экономист по образованию, а математик (айтишник), то я могу объяснять некоторые термины не совсем верно. Прочитайте статьи на википедии, если вам интересно углубить свои знания.

В любом случае, я вам очень советую попробовать. Продержитесь хотя бы два месяца. Добавьте себе напоминание, чтобы раз в три недели заносить данные в таблицу. Тут главное соблюдать периодичность и постепенно выработать привычку.

Пожалуйста, делитесь своими историями успеха и предлагайте лайвхаки и улучшения!!! Я за то, чтобы делиться опытом и знаниями.